El acceso al financiamiento para el consumo es una necesidad para muchas familias de la Ciudad de Buenos Aires, así como del resto del país. Según el último informe de Ingresos en la Ciudad de Buenos Aires publicado por la Dirección General de Estadísticas y Censos (DGEyC), el ingreso medio de un trabajador asalariado fue de $67.746 en el tercer trimestre del año. Mientras tanto, un cuentapropista promedia los $54.261, y un empleador o patrón los $134.643. Por el lado de los gastos, la canasta de consumo total para la Ciudad fue $94.473 el pasado mes de diciembre. Pero esta canasta no incluye el gasto en alquiler que el 34,80% de los hogares de la Ciudad realiza cada mes. Esto es según las propias estimaciones de la DGEyC.

Según el informe “Dinámica del mercado de alquiler de departamentos. Ciudad de Buenos Aires. 3er. trimestre de 2021” de la DGEyC, el alquiler promedio mensual de un departamento de 2 ambientes porteño, usado, es de $36.541. Para el barrio de Belgrano es $39.184, $40.853 para Palermo, $30.832 para Montserrat, o $36.323 para Caballito. Para un 3 ambientes, el valor promedio es de $55.980, siendo para el barrio de Belgrano $62.351, Palermo $66.246, o San Nicolás $46.142, entre otros. Hace pocos días el Centro de Estudios Scalabrini Ortiz (CESO) publicó su informe “Precios de alquileres en CABA. Enero 2022” donde determina que el precio promedio para un mono ambiente en CABA es de $34.000, para dos ambientes $39.000 y para tres ambientes $60.000. Estos datos corresponden al mes de enero, mientras los datos estadísticos de la DGEyC corresponden al tercer trimestre de 2021.

Es posible, entonces, ver que existe un desequilibrio entre ingresos y gastos en los hogares de la Ciudad, por lo que la opción de financiar el consumo, es una opción real para los mismos. Según el informe “Análisis de ingresos por fuente. Ciudad de Buenos Aires. 3er trimestre de 2021”; el 45,7% de los hogares de la Ciudad recibió préstamos en el período y 30,1% utilizó ahorros.

Dado lo anterior, desde el Programa de Estudios Tributarios e Impositivos para la Administración Pública, les acercamos nuestro tradicional informe sobre costos de financiamiento al consumo para el mes de diciembre 2021, expresado a través del relevamiento de tasas y costos de tarjetas de crédito y préstamos personales tradicionales, otorgados a través de entidades bancarias públicas y privadas. En esta oportunidad, se agrega información sobre costos de financiamiento de ciertas fintech seleccionadas que ofrecen financiamiento al consumo a través de cuotas, o de préstamos personales.

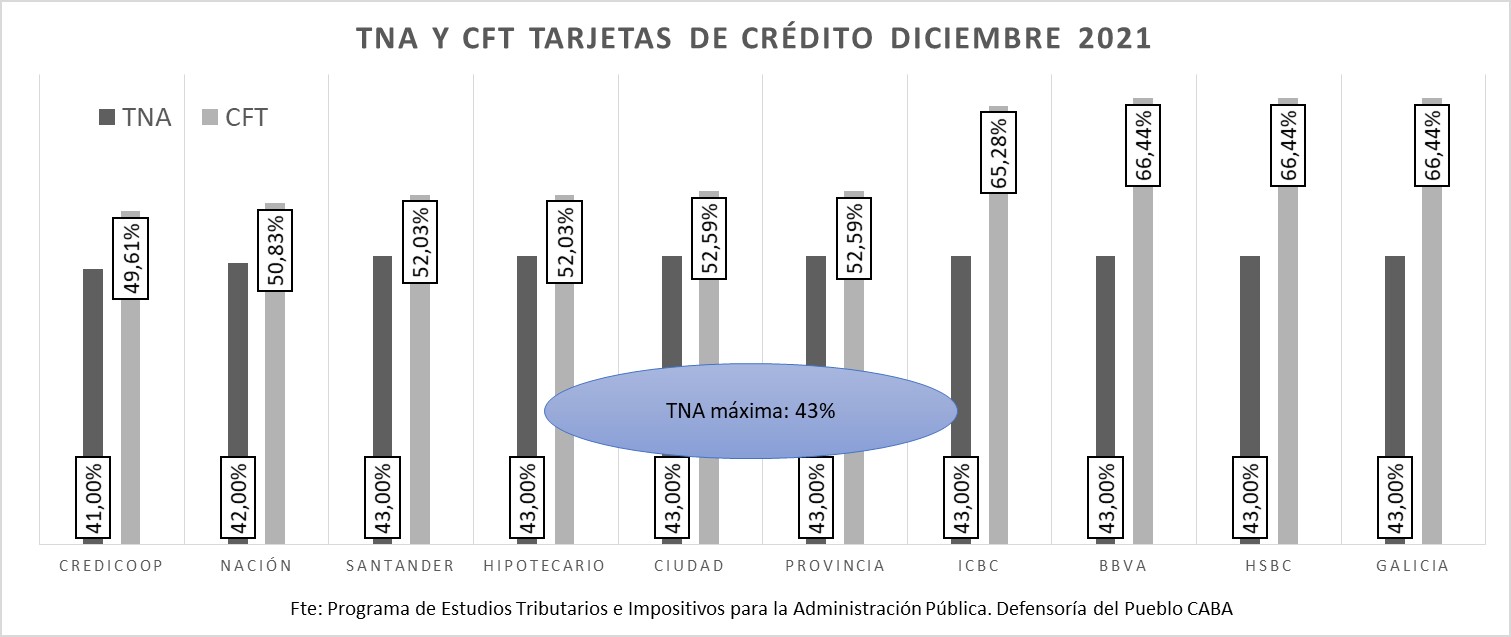

En primer lugar, se presentan los costos de financiamiento de tarjetas de crédito emitidas por ciertos bancos públicos y privados. Se recuerda que el costo último a tener en cuenta es el Costo Financiero Total (CFT), ya que no solo incluye la Tasa Nominal Anual (TNA), que es el costo propio del préstamo, sino los gastos administrativos e impuestos asociados a la financiación.

El menor CFT sobre la financiación con tarjetas de crédito bancarias sigue correspondiendo al Banco Credicoop (49,61%), siguiéndole en orden Banco Nación (50,83%), Banco Santander e Hipotecario (52,03%), Banco Ciudad y Provincia (52,59%). Los CFT más altos corresponden a los bancos ICBC (65,28%), BBVA, HSBC y Galicia (66,44%).

Hasta el pasado 5 de enero, la TNA máxima determinada por el BCRA para este tipo de financiación era del 43%. Esto se modificó a través de la comunicación A7432 donde el BCRA subió esta TNA al 49%, por lo que a partir del mes de enero estas tasas han de subir, y con ellas, los costos financieros totales relacionados.

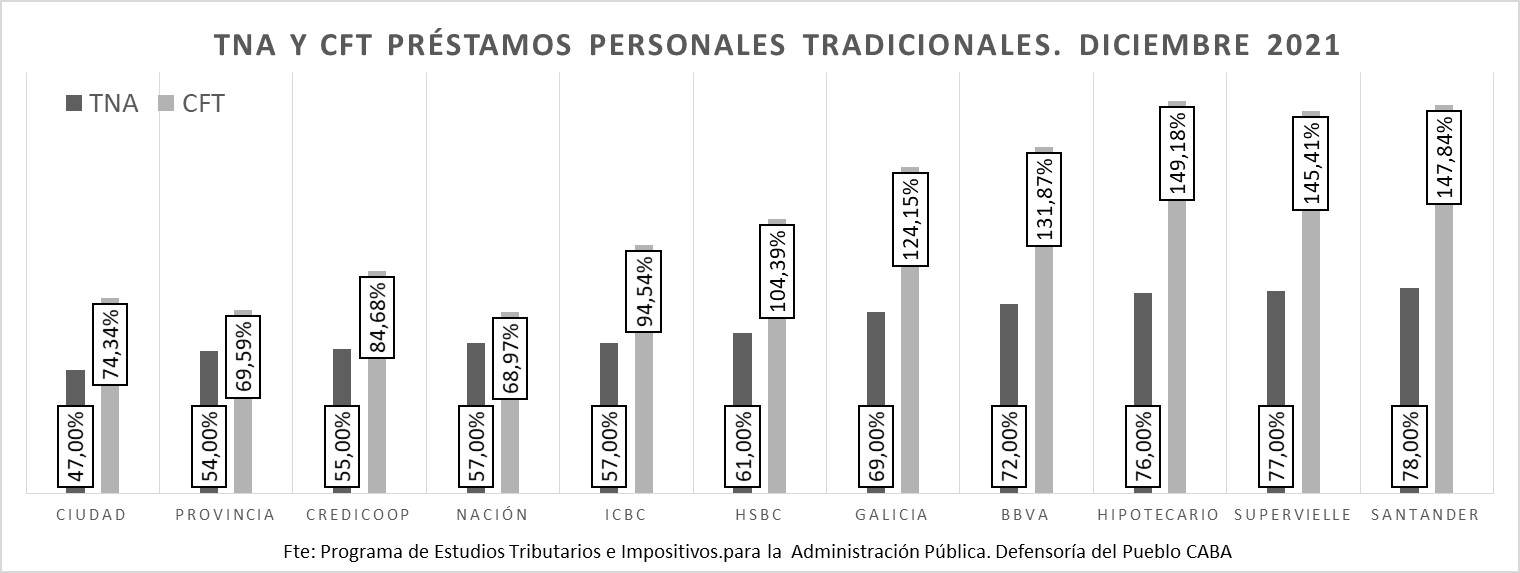

El gráfico siguiente presenta los costos de financiamiento de préstamos personales de una serie de entidades financieras públicas y privadas, para el mes de diciembre. El menor CFT es para los préstamos personales ofrecidos por el Banco Nación (68,97%), mientras que el más alto corresponde para el Banco Hipotecario (149,18%). No se presentan modificaciones con respecto al mes de noviembre. En un rango similar de tasas, se encuentran el Banco Supervielle (145,41%), y el Santander (147,84%). Por lo que en un año de financiación terminaré pagando una vez y media lo prestado, prácticamente. No obstante, el cambio de la tasa de política monetaria por parte del BCRA desde 38% a 40% ha generado movimientos en todas las tasas de los mercados financieros y crediticios. Junto con la suba de 2 puntos porcentuales de la tasa leliq, la TNA de los plazos fijos tradicionales en $ a 30 días, paso de 37% a 39%. En nuestras observaciones de costos financieros del mes de enero, se observaron subas en casi todas las entidades.

Sin embargo, desde hace algunos años, han surgido ciertas empresas denominadas fintech, que rápidamente han ganado mercado y adeptos. El termino fintech deviene de la combinación de los términos en inglés finance y technology. Es por eso que las fintech se definen como empresas emergentes enfocadas en el campo financiero de la mano de la tecnología. Las compañías que incursionan en el área, esperan mejorar la forma en la que se usa la tecnología para comprender e interactuar con los servicios financieros. Su propósito es crear servicios monetarios que sean fáciles de firmar, comprender y estandarizar en precio, para que más personas y empresas puedan acceder a ellos. Se persigue el aclamado objetivo de la inclusión financiera. Sin embargo, al no ser entidades financieras propiamente dichas según el alcance de la Ley N° 21.526, el BCRA ha comenzado a emitir regulaciones hacia las mismas en pos de proteger a los usuarios de sus servicios, y normalizar su accionar en el campo financiero.

La ultima regulación del BCRA (31/12/21) determina que las entidades financieras deberán constituir un encaje del 100% de los fondos depositados por los proveedores de servicios de pago que ofrecen cuentas de pago, conocidas como billeteras virtuales, para preservarlos de contingencias y garantizar que estén siempre a disposición de los y las ahorristas. La medida no alcanza a las cuentas de inversión que habilitan las billeteras y que permiten a los y las ahorristas obtener una rentabilidad por los fondos depositados. Con esta nueva norma, a partir del primero de enero de 2022 esos fondos deberán permanecer, además, inmovilizados en el BCRA, a disposición de sus titulares.

A mediados del 2020, el BCRA publicó su “Informe de Otros Proveedores No financieros de Crédito (OPNFC)”, donde se presenta data importante sobre este sector emergente y pujante. En dicho informe, el BCRA determina:

• Los OPNFC registrados en el BCRA más que triplican a la cantidad de entidades financieras

• Los saldos de créditos de los OPNFC alcanzaron un 7,8% del total de los préstamos en pesos del sistema financiero a personas físicas y PyMEs (a enero de 2020). Excluyendo las asistencias por tarjetas de crédito de ambos totales, esta proporción asciende a un 9,6%.

• La cantidad de deudores únicos se sitúa en alrededor de 4 millones de personas. De este total, 2,3 millones de personas también poseen deudas con el sistema financiero.

• La cartera en situación irregular fue elevada, llegando en el conjunto de los OPNFC a alrededor 36% en el primer trimestre, aunque se verificaron diferencias entre proveedores (ratios más bajos en el caso de las cooperativas y mutuales y más elevados en el caso de las empresas de venta de electrodomésticos y fintechs).

• La deuda de los OPNFC con el sistema financiero representó cerca de 20% de los préstamos otorgados por los OPNFC a sus clientes durante el primer trimestre.

• La irregularidad de la deuda con el sistema financiero del grupo de empresas de venta de electrodomésticos fue la más elevada (superior al 40%), seguida por el conjunto de las emisoras de tarjetas no bancarias registradas también como OPNFC; en tanto que las de las fintechs y las cooperativas y mutuales fue muy baja o nula.

• Las tasas de interés promedio del primer trimestre 2020 estuvieron entre 113% y 125% para el conjunto de OPNFC, mientras que la mediana fue cercana a 100%. Las cooperativas y mutuales mostraron las menores tasas de interés promedio entre los subgrupos de OPNFC, mientras que las fintech presentaron los valores más elevados.

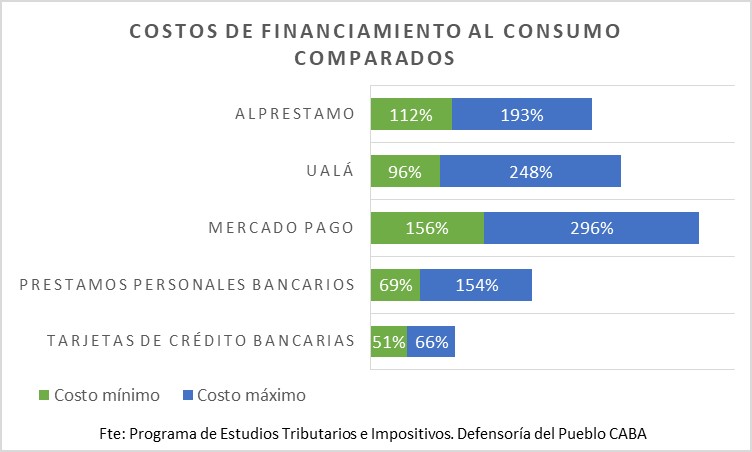

A continuación se presenta información general, así como datos sobre costos de financiamiento, de las fintech Mercado pago, ualá, y alprestamo.

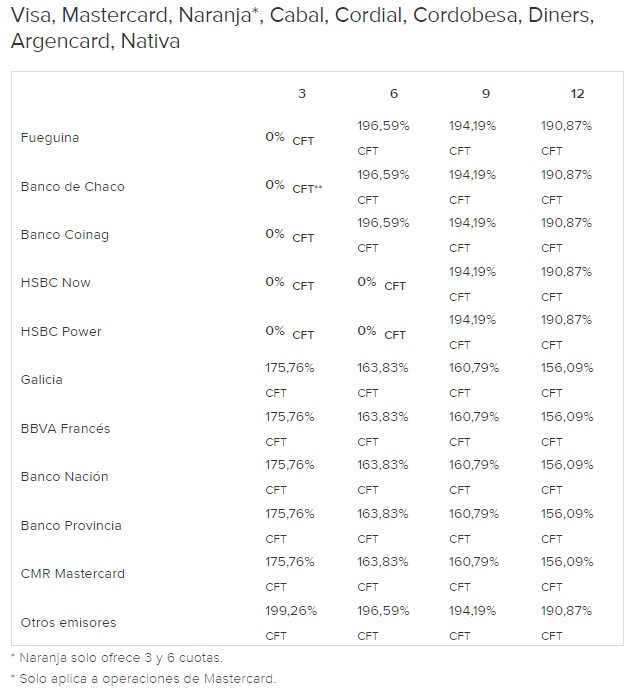

Mercado Pago es la mayor plataforma de cobros online de la Argentina, y la primera. La herramienta permite cobrar por Internet a través de diferentes opciones: correo electrónico, redes sociales, sitio web, una aplicación de celular o un dispositivo conectado a cualquier teléfono o tablet. Sin embargo, es importante tener en cuenta los costos financieros totales cuando se accede a la financiación del consumo en cuotas. Se adjunta una captura de lo publicado por la empresa en el sitio https://www.mercadopago.com.ar/ayuda/costos-financiacion_621

Se ofrecen datos sobre dos formas distintas de pago, a través de tarjetas de crédito emitidas por diferentes entidades, o pagos con código QR. Los pagos a través de tarjetas de crédito difieren en sus CFT según emisores y cantidad de cuotas. Así, por ejemplo, la compra con HSBC Now o Power en 3 o 6 cuotas no tiene interés, pero cuando la financiación es de 9 cuotas o más, el CFT oscila entre 194,19% a 190,87%. El resto de los emisores (Banco Galicia, BBVA, Nación, Provincia u otros) presentan CFT entre 156,09% y 199,26%.

Cuando el pago es a través de código QR, se distingue entre pagos menores a $1000 y mayores a $30.000, con escalas intermedias. En ese caso, los CFT oscilan entre 296,37% (menor a $1.000 con American Express en 3 cuotas) a 164,48% (mayor a $30.000, otros emisores en 18 cuotas). La diversidad de CFT es amplia, debido a la cantidad de emisores, cantidad de cuotas y diferencias según monto total financiado. Se percibe que a menor es el gasto, mayor es el CFT aplicado (compras menores a $1.000).

Ualá es una aplicación nacida en 2017 que permite hacer transacciones financieras, además de ser usada en todos los comercios que acepten Mastercard dentro y fuera de la Argentina. Está enfocada a un público joven, y tiene alrededor de 2,7 millones de usuarios en el país. Puede pedirse un crédito de hasta $500.000 en hasta 24 cuotas. Puede hacerse una simulación de las cuotas en el sitio https://www.uala.com.ar/prestamos. Si, por ejemplo, pedimos $10.000 en 24 cuotas, la simulación arroja cuotas de $416,67. Esto resultaría en un total de $10.000, por lo que en dicha simulación no se incluye ningún tipo de interés por el préstamo, ni costos asociados. No obstante, bajo la simulación aparece la siguiente aclaración, donde se especifica que la TNA, la TEA y el CFT varían según el perfil crediticio, y que el CFT mínimo es de 95,86% y el máximo de 247,91%.

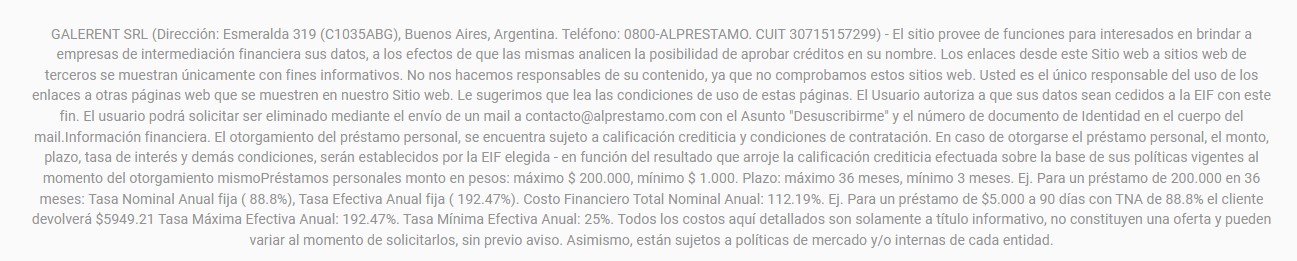

Alprestamo es una empresa de tecnología cuya actividad principal es conectar a las personas interesadas en obtener créditos personales o tarjetas de crédito o cajas de ahorro con terceras personas que los ofrecen. A través del sitio web los usuarios cargan sus datos personales para recibir ofertas de productos financieros de terceros. Alprestamo los vincula. De esta manera, estos últimos acceden a los datos que cargan los usuarios. Según lo expresado por la propia fintech, se otorgan préstamos personales de un máximo de $200.000 y un mínimo de $1.000, plazo máximo 36 meses, mínimo 3. En cuanto a los Costos financieros declara, a título de ejemplo, entre un 112,19% (CFCTNA) y 192,47% (TEA). Al configurarse como un intermediario entre prestamistas y prestatarios, no puede garantizar costos ni condiciones del préstamo a celebrarse.

Alprestamo es una empresa de tecnología cuya actividad principal es conectar a las personas interesadas en obtener créditos personales o tarjetas de crédito o cajas de ahorro con terceras personas que los ofrecen. A través del sitio web los usuarios cargan sus datos personales para recibir ofertas de productos financieros de terceros. Alprestamo los vincula. De esta manera, estos últimos acceden a los datos que cargan los usuarios. Según lo expresado por la propia fintech, se otorgan préstamos personales de un máximo de $200.000 y un mínimo de $1.000, plazo máximo 36 meses, mínimo 3. En cuanto a los Costos financieros declara, a título de ejemplo, entre un 112,19% (CFCTNA) y 192,47% (TEA). Al configurarse como un intermediario entre prestamistas y prestatarios, no puede garantizar costos ni condiciones del préstamo a celebrarse.

Existen en nuestro país, numerosas fintech que ofrecen este tipo de servicios, sobre las cuales iremos agregando información en próximos informes. Presentamos en el gráfico siguiente una comparativa simple de los costos mínimos y máximos de financiación de los segmentos analizados. Claramente se observa que la facilidad de acceso al financiamiento de las fintech, se compensa con costos financieros más altos que los observados para la banca tradicional. Mientras que financiarse a través de la tarjeta de crédito bancaria resulta en un CFT mínimo del 51%, por mercado pago podría ser de 156%; unas tres veces más alto. Por otra parte, un préstamo personal bancario representa un CFT mínimo del 69% contra un 112% de la fintech alprestamo, valor un 62% mayor.